重疾出险率升高的背后 哪些“健康杀手”是背后的始作俑者?

保险是赔出来的。在保险公司的年度理赔报告中,一个个理赔数据编织出来的是一张风险地图。根据第一财经的不完全统计,截至1月26日,至少有60家保险公司披露了其2021年度理赔报告,总理赔金额超2326亿元。

在这2326亿元背后,又勾勒出了哪些风险趋势?通过梳理其中的部分理赔报告,第一财经记者发现恶性肿瘤、心肌梗塞、脑血管疾病近年来一直是排名前三的“健康杀手”,但重疾出险率却呈上升态势,而确诊年龄则呈下降态势。

趋势1:重疾出险年轻化

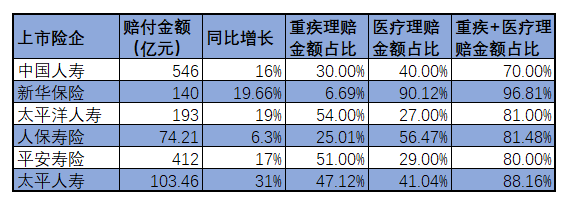

在2326亿元的总赔付额中,六家上市寿险公司的赔付额为1469亿元,占比超过六成,同比增长率为6.3%-31%。这样的增长率显然高于六家上市寿险公司2021年的保费收入增长率。中国人寿理赔报告显示,2017-2021年,公司重疾赔付件数从22万件攀升至40万件,赔付总额也从72亿元增长至163亿元,5年增长超120%。

从六家上市寿险公司的理赔报告来看,重疾险和医疗险合计的理赔金额均为“大头”,均占到其总理赔金额的七成以上。

来源:第一财经根据理赔报告梳理

几乎所有的寿险理赔报告都揭示出了重疾发病率的增长和确诊的年轻化。梳理六家上市寿险公司的重疾发生年龄段来看,41-60岁是最为集中的出险年龄段。世界卫生组织将46-55岁这十年,称为“生命高危期”。这十年期间,是心脑血管疾病、癌症等大多数疾病的高发阶段,而现在41-46岁区间及更年轻的人群重疾出险率也在上升。

中国人寿的理赔报告就显示,与2017年比,18岁以上人群重大疾病出险率呈现上升且年轻化趋势。其中,“上有老、下有小”的40岁人群重大疾病风险明显提升,这一群体也是重疾理赔的“重灾区”,他们往往还是家庭主要经济来源,一旦罹患重疾而导致家庭收入中断,对家庭财务的破坏力相当大。

来源:中国人寿

而来自互联网平台的保户群体由于整体年龄偏低,其重疾出险年龄则显得更为年轻。

腾讯微保健康险理赔数据显示,男性46至50岁、女性41至45岁之间是重疾出险最集中的年龄段,这较上述“生命高危期”明显正在逐渐提前。全国肿瘤登记中心的数据显示:2000年,20岁到39岁的年轻人每10万人中有大约40个肿瘤发病,2013年的数字变成了70个,数据上涨80%,可见恶性肿瘤呈现出年轻化的趋势不容小觑。

一名人身险公司理赔人士对第一财经记者表示,造成重疾出险率增加且年轻化的因素有多种,主要是因为环境的变化以及压力的影响,除此之外由于医疗水平的进步,对于重疾的检出率较几年前已有飞跃式的进步,另外大家的体检意识和企业的体检福利也大幅度提升,使得重疾更容易被发现及确诊。

趋势2:不同险企前三大“健康杀手”相似,女性重疾出险率更高

重疾出险率升高的背后,哪些“健康杀手”是背后的始作俑者?

虽然各家险企理赔数据各不相同,但大型险企所披露的“健康杀手”们却惊人地一致。从披露重疾前三大病因的五家上市寿险公司来看,恶性肿瘤、心血管疾病、脑血管疾病均分列前三名,其中恶性肿瘤依然是人类健康的“头号杀手”。除恶性肿瘤外,呼吸系统疾病、消化系统疾病、循环系统疾病等都是客户需要重点预防和关注的疾病。

在恶性肿瘤中,六大上市寿险公司的女性出险率前三位也出奇一致,均为甲状腺、乳腺、肺;而在男性出险率前三中,排名则不尽相同,但基本集中在甲状腺、肺、肠、肝四个部位之中。

微保的赔付报告中则统计了门诊险理赔的高发地带,支气管炎、急性上呼吸道感染、月经不规则为高发门诊疾病。微保表示,当代人工作和生活压力加大,饮食不规律、加班熬夜等成为不少人的常态,长期以来身体就会发出危险信号,即使是门诊小病也应提升警惕。

除了“健康杀手”的趋同之外,几大上市寿险公司的理赔报告另一个共同点就是女性的重疾险理赔高于男性。

平安人寿的理赔数据显示,在恶性肿瘤赔付占比中,女性与男性的比例为69:31;太平人寿的重疾险理赔中,在18-40岁以及41-60岁两大区间内,女性赔案数分别为68.8%及59.7%;新华人寿和太保人寿的重疾赔付整体中女性占比分别为59.49%及57%。同样,众安健康险理赔数据也显示,2021年出险用户中女性用户占比53.8%,略高于男性。保险公司提醒,女性更需配足保障,做好定期筛查。

趋势3:重疾保障额度严重不足

在疫情发生之后,业内普遍认为民众的保险意识有所加强。但就保险产品而言,“买了”和“买够”之间仍有天壤之别。从保险公司的理赔数据来看,民众的平均理赔金额和重大疾病的平均所需治疗康复费用相比仍然显得捉襟见肘。

中国人寿2021年理赔数据显示,其重疾理赔约40万件,给付金额163亿元,件均赔付4.07万元,与目前重大疾病治疗康复平均所需额度10万-50万元相比,存在较大缺口。

阳光人寿的理赔数据也表明,重大疾病保险的赔付金额与实际所需治疗费用之间存在巨大差距,超过半数客户的重疾保障额度不足以支撑治疗的最低费用标准,这还不包括后期康复及治疗所需的昂贵支出。

来源:阳光人寿

从太平人寿的重疾理赔金额来看,近3成集中在0-5万元的低区间内,而50万以上重疾险理赔件数仅占3%,重疾险保障缺口巨大。

来源:太平人寿

“近年来,中国医疗通货膨胀率远远高于平均经济通胀率,这意味着未来健康投入的成本会大幅度提高,充足的保险保障必不可少。而重疾高发的41-60岁人群保障额度明显不足。” 人保寿险表示。

业内人士建议称,应当从“有没有保障”的观念,逐步向“保障够不够用、保额是否充足”转变,只有配备足额的重疾保障,才能有效抵御健康风险。

趋势4:百万医疗等新型险种崛起

在大型险企传统的理赔“大头”重疾险之外,百万医疗险的崛起也让医疗健康险在理赔报告中的角色越来越重要。

中国人寿的理赔数据显示,随着百万医疗险等险种的热度,医疗赔付总金额呈增长趋势,5年增长率超过38%。

来源:中国人寿

中国人寿表示,百万医疗产品的保费是普通医疗产品保费的2.5倍,但件均赔付金额可以高达普通医疗产品的10倍,具有保额高,保费相对低、责任覆盖广的特点。2021年百万医疗险人均保费为650元,个人普通医疗产品为260元;但人均理赔金额前者为21700元,后者为2200元。同一客户最高赔付68次,同一客户累计最高赔付超200万元。

百万医疗险所代表的商业医疗险俨然已经成为社保的有力补充。泰康在线的2021年百万医疗账单金额中,社保支付占比46%,而商保支付则已占比30%。具体来看,医疗费用支出则主要集中在药费、护理费、检查费、治疗费和手术费;用户医疗账单花费最多的三大科室分别为ICU(7万元)、胸外科(2.4万元)、神经科(2.2万元)。

而在财产险方面,微保平台显示,除了健康险、车险之外,2021年为宠物投保和理赔的宠物主人数明显增加。随着人们生活水平的不断提高,越来越多养宠人把宠物当成家庭的一份子。

据不完全统计,我国宠物市场规模已达到千亿元。有数据显示,养宠用户平均每年为单只宠物的花费在5561元左右。透过微保理赔服务报告,可以看到宠物医疗花费占宠物总花费的17%-26%,其中宠物猫平均医疗花费高达1423元,而宠物狗的平均医疗花费也约918元。

趋势5:科技赋能,理赔以秒计

“理赔难、理赔慢”一直是困扰保险用户的痛点,但近年来科技的加持让原来稍显漫长的交资料、等反馈、补资料需要来来回回拉扯的理赔过程变得高效。

太平洋寿险的个人业务理赔案件中,自助理赔占比大于86%。AI智能审核47.3万件,件均时效3.5秒。

事实上,AI人工智能及相关技术在理赔案件中的重要性正在逐年上升。中国人寿智能化作业占比超70%,智能化处理理赔案件超1390万件,同比增长23%;平安人寿2021年运用智能理赔的闪赔件数超过150万件,金额超过33亿元;新华人寿2021年AI智能理赔案件44.69万件,赔付金额9.72亿元。

众安保险梳理了智能化理赔的全流程,客户通过APP上传理赔材料后,智能甄别系统可以做到OCR自动图文识别、NLP自然语义解析,90%以上的理赔案件可以做到客户一次性提交理赔材料后不用补交。目前其健康险平均每28秒就有一个理赔结案,95%理赔实现线上申请,客户获赔等待时长同比减少57%。

依托平台科技能力的持续迭代,可以预见的是,理赔服务流程也将不断被重塑,理赔将变得越来越便捷。

相关阅读

- 申通快递:内外因素转好 经营业绩反弹

- 私募巨头高毅出手!大手笔拿下这家公司定增

- 光云科技预计2021年营收5.3亿―5.5亿元...

- 限期答复!监管发函,直击“财务造假”...

- 皮阿诺:计提坏账致亏损 营收同比增20-30%

- 解密国家一类新药“迅可”

- 油价触及逾七年高点,静待下周OPEC+会议

- 真视通:赵立媛离任副总经理

- 天虹股份:高管发生人事变动

- 南华生物:陈勇离任董事会秘书

- 美年健康:高管发生人事变动

- 爆雷夜!A股最新预亏王诞生,多家公司亏...

- “钱袋子鼓了,新年新盼头,这就是最美...

- “AI+智能制造”是否是下一个风口?

- 株冶集团:谈应飞上任副总经理

- 福建高速:方晓东上任总经理

- 哈工智能业绩筑底 积极调整战略和研发方向

- 晶科科技:金锐离任总经理

- 天神娱乐发布2021年度业绩预告 数字经...

- 天华超净再度牵手宁德时代 将合资建10...

- 富邦华一银行牵手奇瑞汽车 畅享奇瑞QQ...

- 3家中介机构被立案调查波及面有所扩大 ...

- 元宇宙社交打破空间结界 天下秀在“虹...

- 多家平台高中寒假课程被下线 学大教育...

- 聚焦主责主业、深化改革调整、持续推动...

- 天华超净拟与宁德时代成立合资公司,共...

- 恩华药业术后镇痛新药上市申请获得受理

- 铜冠池州公司入选2021年度“皖美”品牌...

- 【公司前线】交建股份关联公司高管发生变更

- 合兴股份获8家机构调研:公司开发的电子...

- 航天宏图获23家机构调研:公司智慧城市相...

- 蓝盾光电:高管发生人事变动

- 【公司前线】闽东电力关联公司高管发生变更

- 【公司前线】紫金矿业关联公司高管发生变更

- 巨头是如何练成的?拆解康师傅的经营之道

- 东方日升拟定增募资不超50亿元 实控人...

- 第51名!怡亚通上榜“2021广东企业500强”

- 加速出海,海信医疗接连亮相阿拉伯和印...

- 启明星辰与浪潮签署战略合作协议

- 东方日升拟定增股票不超2.7亿股募资不超...

- 信贷资金被挪用 重庆三峡银行被罚120万元

- 美元兑日元升至近三周新高!美日收益率...

- 英镑挣扎于一个月低位附近,美元指数喜...

- 天猫超级爆款首度合作佛山南海,2000余...

- 上峰水泥:子公司拟签署投资合作协议

- 凤形股份股东陈晓拟减持不超6.02%公司股份

- 富士康赋能江西赣州经开区智能制造

- 迈克生物定增结果:高毅资产获配近2.7亿元

- 长飞光纤聘任郑昕担任董事会秘书

- 皇马科技子公司皇马尚宜及绿科安通过高...

- 大连重工签订陆上大兆瓦风电齿轮箱批量订单

- 迅捷兴获7家机构调研:公司主营业务是印...

- 三花智控获328家机构调研:三花整体经营...

- 健帆生物获53家机构调研:肝科产品已经覆...

- 泽璟制药获42家机构调研:ZG1905是含有重...

- 1月28日黄金交易策略:空头回归,建议逢...

- 欧银会议前瞻:欧元暂时止跌,但央行“...

- 言几又等网红书店倒闭 今年还有哪些理...

- 占市场出货总量四分之一!苹果创下单季...

- 苹果盘后股价大涨超过5% AR设备有望今...

- 港股再现大跌行情 科技股再遭血洗

- 美股三大股指高开低走 GDP创37年新高也...

- 宁德时代高开3.41%!暂成交4.88亿元

- 部分教育股反弹 预计监管清晰度提高有...

- 一波接一波的“脊梁行动”后 A股行情将...

- 辅助生殖概念股走强!悦心健康等多只个...

- 黄金股普跌 山东黄金跌近3%!

- 世界黄金协会:2021第四季度 全球黄金...

- 国际棉价快速上涨 创近十年新高!

- 港股午评 :港股三大指数继续下跌 教...

- A股三大指数集体翻红!风电股全线拉升

- [新股]抗疫先锋华康医疗成功登陆深交所...

- [公司]经营稳定、业绩持续良性增长 东...

- 协鑫集成与湖南新华水利合作开发350MW风...

- 2021年超340家房企申请破产

- UCloud优刻得公布定增结果,向8名特定对...

- 铜冠铜箔公司加快打造智能化工厂

- NYMEX原油后市上看89.05美元

- 楼市面临降温压力 18城出台购房刺激政策

- A股跌上热搜 多家基金公司出手自购大单频现

- 去年净赚至少140亿!宁德时代开盘涨超3%

- 去年工业企业利润增逾三成 上下游利润...

- 景点及旅游股领涨 市场有望快速修复

- 国家航天局:拓展国际合作深度广度 启...

- 金字火腿期货账户亏5510万!交易员全责...

- 又一个地区发布购房补贴政策 助力返乡...

- 央行上海总部出实招:打通外汇管理服务...

- 太空经济市场有多大?万亿美元市场待开启

- 6家公募自购5.4亿元!易方达出资1亿元

- 失能失智挑战养老服务 养老刚需不断加大

- 已有实力买家诚意接洽?非锦恒财富平台...

- 房企票据市场迎来破冰!万科、华润置地...

- 就地过年引发年货春运热潮 电商平台异...

- 美康生物亮相Medlab 2022

- 中成股份:加快转型 拟投资设立合资环...

- 兴业信托成功发行银行间市场首单技术产...

- 华大基因增长板块下滑营收净利双降 股...

- 九丰集团与国鸿氢能战略合作 共同开发...

- 西部证券:调高天齐锂业机构评级为“买入”

- 供应担忧挥之不去,油价徘徊于七年高位附近