国际棉价快速上涨 创近十年新高!

进入2022年,国际棉价快速上涨,创近十年新高。截至2022年1月19日,ICE棉花主力合约(2203)价格上涨至124.09美分/磅,不到一个月时间里,价格涨幅超过10%。国内方面,CZCE棉花3月合约虽不如外盘走势强劲,但也由去年12月初的19000元/吨左右震荡上行至21500元/吨,涨幅超过10%。当前国内年关将至,市场普遍关注国际棉价涨势能否持续及未来走势变化。

我们认为,全球棉花基本面偏紧是国际棉价高位运行的底层逻辑,同时美、印棉花产量下调、巴基斯坦需求超预期及替代消费上升等短期行情成为近期价格快速上涨的催化剂。从供给端来看,一方面USDA1月供需报告下调美国、印度等主产国棉花产量,全球棉花产不足需导致本就处于低位的库存进一步去化;另一方面由于受疫情及劳动力等因素影响,美国出口装船进度缓慢,导致巴基斯坦、中国等主消费国供给紧张情绪有所加剧。从需求方面来看,一是巴基斯坦2020/21年度棉花歉收,导致进口棉花需求量较大;二是中国储备棉库存处于低位,补库需求也对海外棉价形成支撑;三是在短期地缘政治因素扰动有所加剧的背景下,原油价格或高位运行,棉花对于聚酯纤维的替代消费或有所上涨。向前看,我们认为2021/22年度供给紧张情况难以缓解,而需求则有进一步强化的可能,因此棉价大概率维持高位震荡偏强。短期ICE棉价大概率维持在120美分/磅以上。但需要注意,由于2021/22年度棉花价格高企,农户种植积极性大概率有所提高,带动2022/23年度的棉花种植面积增加,中长期需持续关注棉花种植及生长情况。

主产国产量不及预期,叠加美棉出口装船缓慢,阶段性供给紧张助推棉价快速上行

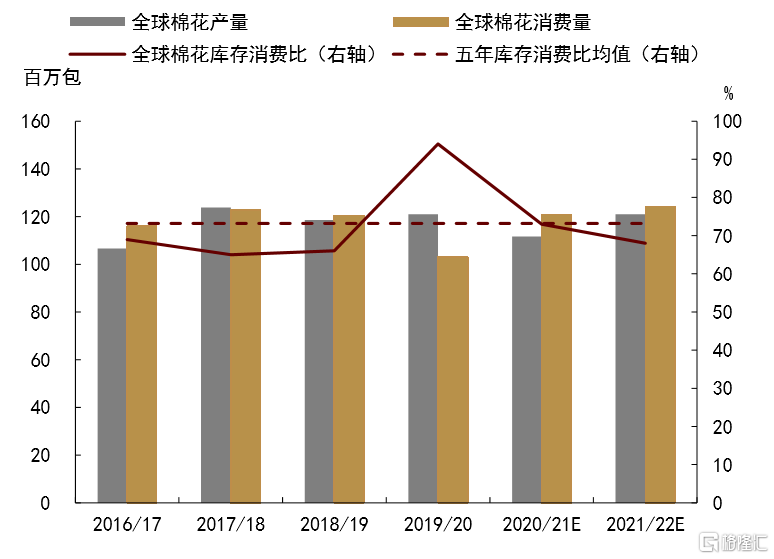

►全球棉花产量下调,供给端偏紧为棉价上行奠定底层逻辑。据USDA1月供需报告,预计2021/22年度全球棉花期初库存处于低位,为8841万包,同比下降约9.14%。2021/22年度全球棉花产量预计为1.21亿包,较上月预测下调61万包,产量虽整体较去年有所提升,但对于供给端的补充不及预期。

图表1:全球棉花供需情况

资料来源:USDA,中金公司研究部

美国方面,棉花产量修正下调,库存显著低于五年均值。USDA1月平衡表中,将美国2021/22年度棉花产量由去年12月预测的1828万包修正至1762万包,产量下调主要是由于对于德克萨斯州的单产调减导致的。德克萨斯州陆地棉单产由731磅/英亩修正至695磅/英亩,带动该州产量由800万包下调至760万包。从库存情况来看,2021/22年度美国期末库存预计为320万包,虽较上年度上升1.6%,但仍显著低于五年均值453万包,库存仍处低位。

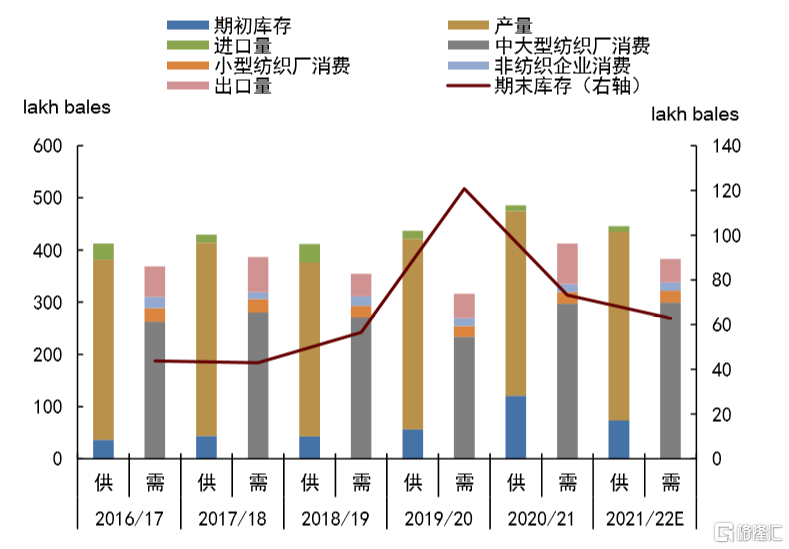

印度方面,由于本年度收获季节遭受暴雨及红磷虫灾,2021/22年度印度棉花产量及质量均受一定影响。据印度棉花协会12月公布的数据,2021/22年度印度棉产量预计为3481.3万包(170千克/包),较上期预测3601.3万包下降约3.33%。由于产量不及预期,棉农惜售心理较强,自2021年10月1日至12月31日,仅有1200万包新季印度棉流入市场,而往年平均水平为1700万包至2000万包。

图表2:印度棉供需情况

资料来源:COCPC,中金公司研究部

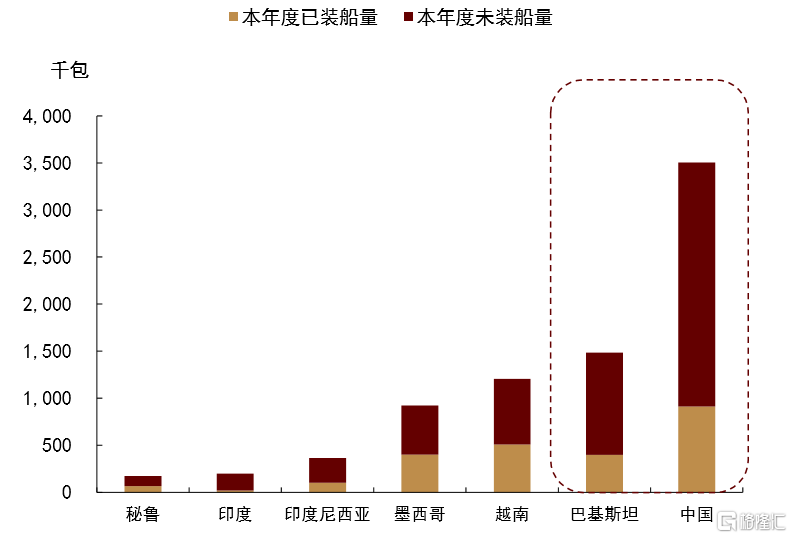

►美棉出口速度缓慢、订单堆积,造成进口棉供给阶段性偏紧。据USDA出口周报数据,2021/22年度预计美棉总装船量1500万包,与历史同期持平。但具体来看,截至2022年1月,累计棉花装运量为1974年以来历史第二低,而累计未装船量则达到了近十年第二高。去年12月装船进度同比下降约45%,对中国出口进度下降约70%。装船速度如此缓慢主要是受疫情反复、劳工问题、2020/21年度较低的期末库存以及过去两个月缓慢的收割进度影响。大量订单未按时运出导致中国、巴基斯坦及东南亚各进口国阶段性供给紧张情绪加重。

图表3:美陆地棉未装船量

资料来源:USDA,中金公司研究部

主消费国需求强劲,叠加原油价格高企、棉花经济效益有所增强,需求端保持旺盛对价格形成较强支撑

►全球棉花消费强劲,库消比显著下降,需求端强势为棉价高企提供支撑。据USDA1月供需报告,2021/22年度全球棉花消费预计为1.24亿包,同比上涨2.79%,导致期末库存下降62万包至8501万包,同比下降3.85%,低于五年平均值8628万包。库消比下降至68%,同比下降5个百分点,库存修复仍需时日。

巴基斯坦方面,纺织厂引入新设备,产能扩张导致对于籽棉需求增加。根据巴基斯坦轧花厂家协会数据,截至1月25日,巴基斯坦轧花厂到货籽棉738.40万包,较上年度上涨34.42%。处理后的籽棉有约712.65万包运往纺织厂,同比上涨45.53%,可见下游需求增长明显。同时,由于2020/21年度巴基斯坦国内棉花产量创近三十年来历史最低值,仅为450万包,同比下降27.42%,导致巴基斯坦国内籽棉供应量受限,进口需求扩大。考虑到印度国内棉价高企,巴基斯坦主要从美国购买籽棉,推升美棉价格。

图表4:主消费国美棉订单装船情况

资料来源:USDA,中金公司研究部

中国方面,虽然目前春节将至,我国棉花下游企业产销基本处于停滞状态,需求端进入淡季。但从美国出口情况来看,中国进口未装船订单为全球最高。从储备棉轮出情况预估,我们认为我国储备棉库存约在150-200万吨左右,处于2019年8月以来低位,进口棉花补库需求仍较为旺盛。

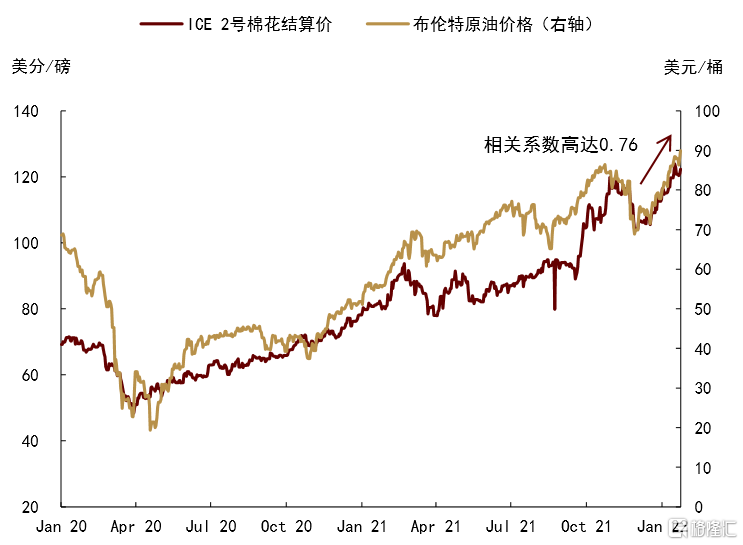

►替代品成本上升,棉花经济效益提升。聚酯纤维作为棉花的替代品之一,其生产原料可由石油加热裂解产生。而受近期原油价格上涨影响,聚酯纤维生产成本或有所抬升。因此,我们认为,从经济效益考虑,纺织厂或减少聚酯纤维对于棉花的替代,或在棉混纺面料中提升棉花的占比,带动棉花消费上涨。

图表5:ICE2号棉花与原油价格相关性

资料来源:NYBOT,IPE,中金公司研究部

向前看,我们认为在2021/22年度全球棉花产不足需的大背景下,国际棉价中枢较往年或有明显上移,海外棉价大概率震荡偏强。短期来看,ICE棉价或持续在120美分/磅以上,中长期需持续关注新作种植与生长情况

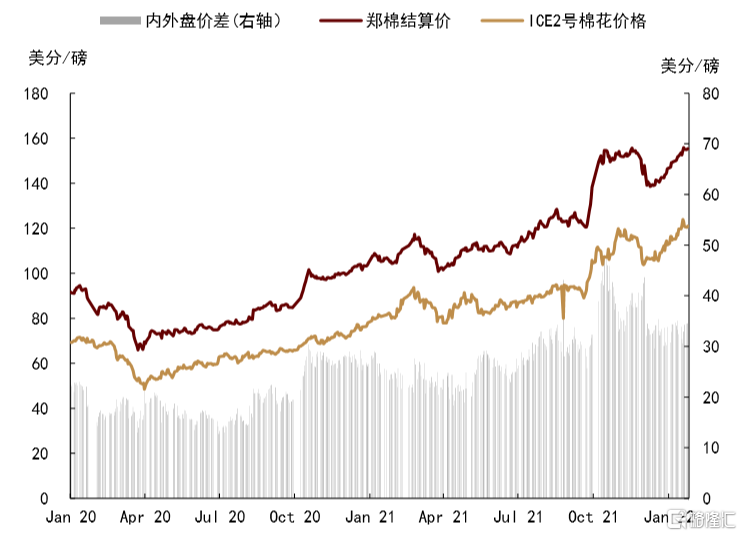

短期来看,美棉出口或难达预期,供给紧张难以快速缓解,而全球消费需求仍较为强劲,国际棉价大概率高位震荡。中长期来看,近期棉价屡创新高,2022/23年度全球棉花种植面积或大概率有所增加,重点关注后续种植情况对于未来棉价的影响。具体来看,近两周来,美棉装船速度有所提升,但仍显著低于20万包/周的平均值。按照目前装船速度,我们推算,若想达到预测的1500万包出口量,那么每周需要装船38万包,这显著高于均值,或较难达成。同时,我们看到疫情影响下,全球范围内运力问题仍存较大不确定性。从需求端来看,由于近期印度棉价高企,印度纺织企业成本上涨,出口订单损失严重。目前,印度出口企业已请求政府干预,上调目前仅10%的外棉进口限额,从而获得进口更多的低价原料稳定印度棉价格[1]。若限额调整,则印度进口需求将有所增长,进一步利好国际棉价。中国方面,虽然自12月以来,我国棉花价格与外棉之间基差不断收敛,但截至1月10日,我国3128B棉价格指数与美棉及印度棉之间价差分别为47.2美分/磅与32.6美分/磅,可见价差仍然存在,中国外贸纺织企业或因此更为青睐选择外棉作为纺织原料。巴基斯坦方面,目前巴基斯坦进口棉未装船量显著高于已装船量,短期内需求保持强劲,对于国际棉价仍有一定支撑。

图表6:内外盘棉花价差

资料来源:NYBOT,郑州商品交易所,中金公司研究部

相关阅读

- 楼市面临降温压力 18城出台购房刺激政策

- A股跌上热搜 多家基金公司出手自购大单频现

- 去年净赚至少140亿!宁德时代开盘涨超3%

- 去年工业企业利润增逾三成 上下游利润...

- 景点及旅游股领涨 市场有望快速修复

- 国家航天局:拓展国际合作深度广度 启...

- 金字火腿期货账户亏5510万!交易员全责...

- 又一个地区发布购房补贴政策 助力返乡...

- 央行上海总部出实招:打通外汇管理服务...

- 太空经济市场有多大?万亿美元市场待开启

- 6家公募自购5.4亿元!易方达出资1亿元

- 失能失智挑战养老服务 养老刚需不断加大

- 已有实力买家诚意接洽?非锦恒财富平台...

- 房企票据市场迎来破冰!万科、华润置地...

- 就地过年引发年货春运热潮 电商平台异...

- 美康生物亮相Medlab 2022

- 中成股份:加快转型 拟投资设立合资环...

- 兴业信托成功发行银行间市场首单技术产...

- 华大基因增长板块下滑营收净利双降 股...

- 九丰集团与国鸿氢能战略合作 共同开发...

- 西部证券:调高天齐锂业机构评级为“买入”

- 供应担忧挥之不去,油价徘徊于七年高位附近

- 泛微OA携手绍兴银行股份有限公司(2022/01/28)

- 年夜饭预制菜成为餐桌新选择 预制菜板...

- 预制菜概念发力走高,西安饮食等涨停,...

- 国潮闹虎年 永辉自有品牌携故宫、宫猫...

- 京北方获6家机构调研:公司业务规模和区...

- 若乌克兰危机升级,大宗商品价格恐大涨

- 汇爱暖冬 聚力未来——汇添富基金携手...

- 临港新片区又一分布式光伏项目启用

- 沪市首份年报出炉 开开实业2021年营收...

- 厦门银行2021年净利润增长18.65% 资产...

- 之江生物亮相“Medlab Middle East 2...

- 今日上市:骏成科技、实朴检测、华康医疗

- 应收账款和存货余额不断增长 安培龙提...

- 期货资管业务拓宽进行时!业务规模于202...

- 又一家造车新势力撑不住了!游侠汽车投...

- Smart“借道”宝腾进军东南亚新能源车市场

- 定价细则出炉 1.2万亿新中原银行能实现...

- 定位精准!一汽-大众揽境搅局中大型SUV市场

- 面对如此“卷”的资管市场 外资会否转...

- ST海航发布业绩预告:去年净利润超45亿!

- 保障性租赁住房迎来“开工潮”!19省份...

- 警惕美3月加息50bp 股市何处是底?

- TCL科发布业绩预告:去年营收、净利均实...

- 国企改革三年行动收官 促进高水平科技...

- 美国上季度GDP增幅6.9% 恐后续乏力!

- 深圳市民爱购干货熟食 2021年深圳全年...

- 厦门钨业:子公司拟向参股公司提供不超8...

- 瞬间调动5500万?这个期货打工人不一般...

- 中标、投产、揭牌、通过验收,喜讯不断

- 美元走强风险偏好降温,油价自七年高位回落

- 交易员擅自平仓致5500万损失后全额赔偿...

- 安信信托2021年预亏11亿 报告期末净资产为正

- 顾地科技申请子公司破产清算

- 钢企期现结合模式日渐丰富

- 恒力石化: 提升新材料业务动能 打造...

- 细分领域王者!2021奚仲奖评选结果揭晓

- 铜冠铜箔上市首日龙虎榜:4机构席位卖出...

- 远超预期! “宁王”一年或狂赚165亿 ...

- 喜报!东湖高新集团投资企业里得电科上...

- 营收4年要涨10倍!深交所关注函来了:具...

- 春光科技:高管发生人事变动

- 炸裂!“宁王”迎来史上最强业绩,最大...

- 青云科技入选思否“中国技术品牌影响力...

- 航天长峰科技天津研究院来访市大数据协...

- 东软集团股份有限公司来访市大数据协会...

- ST沈机拟向控股股东定增募资不超15亿元

- 万集科技拟2000万元增资取得车百科技33....

- 东方银星疑被骗了5000多万 实探当事供...

- 康美药业换帅

- 计轴打破垄断 五年市占率60% 这家专精...

- 荷兰国际:供应端压力重重支撑油价回升...

- 北京米扬丽格引入半岛超声炮,创新科技...

- 荣耀不负初心,兄弟年度获奖大赏

- 【公司前线】侨银股份全资子公司高管发...

- 终止重组信息披露不及时 广东骏亚及有...

- 【公司前线】全新好全资子公司高管发生变更

- 广州发展集团湛江坡头渔光互补项目列入...

- 【公司前线】迈普医学关联公司高管发生变更

- 新材料公司完成注册 金能科技加快光伏...

- 广东鸿图获11家机构调研:公司现有压铸机...

- 亚通股份:环岛混凝土制品公司获中国绿...

- 打造真实实景三维场景,顺网雲助力《开...

- 新增iHealth试剂盒订单 九安医疗涨逾7%

- 与AMD深度绑定后,通富微电21年净利增长...

- 石头科技董事长兼CEO昌敬:以创新创造价值

- 中信证券配股折价逾40%,弃购率2.83%,...

- 首部全景揭示元宇宙产业赋能著作上线,...

- 聚隆化工吹响决战40万吨PVC项目投产冲锋号

- 茅台集团党委书记、董事长丁雄军:实现...

- 奇安信集团董事长齐向东:网络安全向国...

- 泰和科技获2家机构调研:截至2021年6月30...

- “零感”皮带喜世莱:“轻正装”时代已...

- 圆梦——爱国侨领陈江和的奥运情怀

- 中电电机:签约江西台鑫钢铁双高棒项目

- 公司实际控制人变更 天晟新材收深交所...

- 盐田港冷链服务仓项目工程顺利通过竣工验收

- 中国重汽与中国外运、招商港口、招商轮...

- 山大地纬获27家机构调研:公司主要聚焦山...