房地产2021:行业规模触顶回落 房企泪别“三高”

2021年,房地产企业经历了一番如三昧真火般的考验。

上半年的楼市热火朝天,带动全国商品房销售面积、金额创下历史同期新高。但在楼市调控的冷水下,房企销售自7月开启了连续5个月的同比下降,遭遇了最冷“金九银十”。

在销售急风骤雨式的下降和去杠杆细水长流的影响下,过去发展模式积累的弊病显露,数家房企因流动性危机出现债务违约。

事实上,早在2020年出台的“三道红线”融资新规,已经注定了房地产企业依靠杠杆扩张的历史走向末路。

据克而瑞统计,其覆盖的80家重点房企的有息负债增速从2017年的37.5%一路走低至2020年的5.4%,债务总额在2020年末达到了70879亿元的高峰。截至2021年中期,有息负债规模增速已降至0.4%,TOP10房企则较期初下降了2.9%。

这意味着,地产行业过去高负债、高杠杆、高周转的“三高”发展模式已濒临终结,房企赖以生存的以有息负债撬动销售规模的方式行不通了,行业行将迈入低杠杆时代;未来新的发展逻辑,或许正如万科董事会主席郁亮所言,“好产品、好服务才有未来,才能保证活下去、活得好、活得久。”

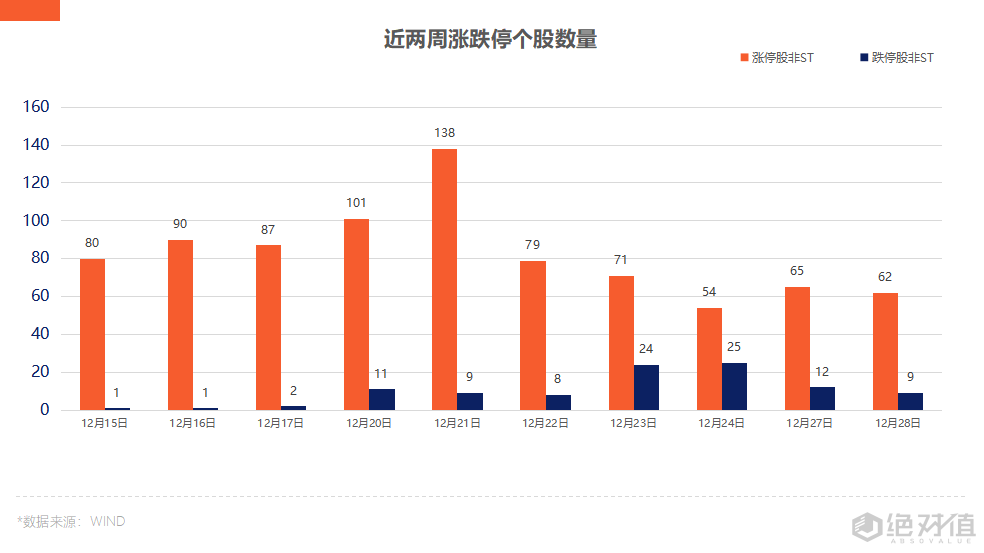

去化艰难,行业规模触顶回落

延续着2020年疫情修复后的热度,2021年上半年的房地产市场一派高昂,楼市的热闹在销售端得到印证。第三方研究机构克而瑞研究中心的数据显示,TOP100房企上半年累计全口径销售额达到70061亿元,同比保持着约38%的增长。

但是,销售动能减弱的信号也正是在年中出现,百强房企在6月单月的销售同比增幅仅为2%。此后,而随着各地调控收紧,房企销售在7月份跌落至冰窟,百强房企房企单月销售同比下降7%,首现负增长。彼时,许多地产从业人员对于市场温度的骤降深感意外,“客户突然就少了!”一位一线营销人员感慨。

随着销售的逐渐降温,房企将促进销售回款、保现金流放在越来越重要的位置上。传统的打折促销早已不在话下,送车位、送家电、首付分期等手段层出不穷。房企甚至采用了更隐蔽的打折促销方式——工抵房。据了解,9月份以来,工抵房数量激增,从一线城市到三四线城市皆有出现,折扣力度亦是从95折到85折,乃至7折不等。

在“买涨不买跌”的楼市,打折促销是一把双刃剑,可以带来销售短暂增加,但也使得购房者对楼市的预期发生改变。有购房者向第一财经记者表示,近期听到销售或中介推销期房时,她便不作考虑。

下半年,房企销售境况一月不如一月。克而瑞发布的销售数据显示,11月TOP100房企实现销售全口径金额8450.3亿元,延续了自7月以来的下跌趋势,同比降幅进一步扩大至39.3%。同时,单月业绩规模环比由正转负。

尽管少数城市以购房补贴等形式提振购房者情绪,但市场信心的修复短期未来显现,房企普遍对12月的销售表现不抱过高期望。

市场前端不景气,使得不少房企开启了收缩战略,裁员降薪变得普遍,减少土地购买等资本性支出,也成为共识。某华东房企相关人士判断,未来规模的缩小是可以预见的。

广发证券亦判断,2022年商品房销售金额约在16.8万亿的水平,同比下滑7.4%,是继2008、2014年以后再次同比负增长的一年。“仅有少数央企及经营表现极其稳定的民营企业仍在进行正常的经营拓展,也仅有这部分企业,依然具备22年规模增长的能力。”

信用危机,境内外融资受阻

销售端的压力固然不小,但真正让房企难受的,却在资金端。

某房企内部人士向第一财经记者表示,为了达到“三道红线”监管要求,大多数房企今年加销售增加回款、减少支出,以自有资金偿债,以达成降杠杆的最终目标。

克而瑞统计,截至2021年上半年,80家重点房企的现金持有量较2021年初微降0.2%,是近五年来首次下降;而2017、2018年时,现金持有量增速在20%以上,2019、2020年受到行业增速放缓影响,现金增速有所降低,但也保持在10%以上。

除了房企主动降杠杆外,金融机构方面也在2021年初的房地产贷款集中管理新规的影响下,从供给端大力压缩涉房贷款,按揭贷款、开发贷也双双被限。叠加作用下,房企的债务规模增速明显下降。

据克而瑞数据,截至2021年中期,80家重点房企的总有息债规模较2021年初仅增0.4%。2018年-2020年末时,这一指标分别为20.1%、15.7%、5.4%。

另据东北证券研报数据,行业Top30房企整体有息负债增速回落至2021年上半年的-4.4%,是自有统计以来的首度转负。

销售下滑、回款放缓、融资收紧,其经营性现金流入及融资性现金流入同期受限。于是,行业整体杠杆水平向下趋势开启,在此过程中,债务总额较大的高杠杆房企感受到了空前的资金压力,流动性危机陆续爆发。

上半年,华夏幸福、蓝光发展受困于此前经营战略、业务布局等因素,相继宣布债务违约;尔后,部分房企传出商票无法兑付的传闻,如恒大、阳光城、中梁、实地等,增加了市场对房企资金压力的担忧。

下半年,企业流动性危机变得高发。如恒大9月底美元债延期付息、花样年在10月份的超预期违约,此后新力集团、当代置业、阳光城、佳兆业、奥园等房企的流动性危机也相继公开化。

这期间,境外投资者对房企的偿付意愿和偿付能力都产生了极大的疑虑,境外融资渠道对房企逐渐关闭,平安证券12月下旬发布的一份固收研报显示,地产美元债发行同比下降150亿美元,缩量明显。

进入10月份,国际评级机构也展开动作,接连下调房企评级,加剧了企业债务兑付压力。佳兆业、奥园在对外发布的公告中都曾表示,受到评级下调的影响,公司被要求提前兑付相关债务,对流动性产生了极大的压力。

目前,流动性紧张的格局仍未消除,部分资金压力较大的房企亦不得不加强与债权人的沟通,试图获得展期谅解。如富力地产在12月中旬给出了2022年1月到期美元债的回购和展期计划。也有房企主动开启债务管理,有某中型房企内部人士向记者表示,目前公司在对即期的美元债进行要约交换,“这笔债咬咬牙也能还上,但如果能全部要约交换最好,可以延长债期,减轻流动性压力。”

“三高”终结,行业逻辑生变

9月下旬以来,国家高层便接连发声,释放维稳房地产市场的信号。

第一财经从多家房企内部人士处了解到,销售回款近期确明显增快。身处广东佛山某项目的房企人士向第一财经表示,“最近按揭件突然多了,项目都连夜加班搞,往年12月15号银行就截止不做件了,今年说可以做到最后一周。”

企业融资端的积极信号也在出现,部分优质房企已有发债的动作。日前,金科、龙湖相继完成债券发行,碧桂园拟发行规模为50亿元的中期票据已在“反馈中”;包括招商蛇口、融创、金科等在内的多家公司ABS陆续得到交易所反馈。

但这并不意味着金融机构对房地产的彻底开闸。近日,住建部有关负责人在接受新华社采访时表示,过去形成的“高负债、高杠杆、高周转”的房地产开发经营模式不可持续,并提到要坚持“房住不炒”定位。

在国泰君安分析师谢皓宇看来,房地产行业的“三高”再次被提及,并强调房住不炒,房企去金融化仍是长期之路,而短期的满足合理购房需求,也在强调对需求侧的松绑,平稳过渡将是主旋律。

当房地产行业发展逻辑发生改变,无法再通过高负债支持高增长的背景下,开发业务向着制造业回归靠拢,企业的产品、财务、运营等综合能力成为关键。

中金公司认为,未来房企需以产品力、成本管理和物业服务为核心抓手,以支撑灵活的推盘销售策略,实现拿地后早开盘、早售罄、早回款,即高效的“供销存”管理和资金周转效率,赚取合理利润率,最终获得合理的资产回报率和ROE。

2021年初,万科董事会主席郁亮就曾提及,房地产走过了土地红利和金融红利,现在已进入管理红利,“唯有好产品、好服务才有未来,才能保证活下去、活得好、活得久。”

不过,聚焦于眼前,在融资受阻、销售降速、拿地减少的前提下,对于不少透过高杠杆模式运作起来的房企,未来在持续优化资产负债表,注重产品力、提升运营效率、向管理要效益的同时,转向与国企合作或也将成为一个新的方向。

太平洋证券房地产行业分析师徐超便提出,最近两轮集中供地中,城投大规模拿地,“城投公司在自己所在的城市有很多优势,比如地方政府可以通过土地出让金返还的形式降低土地成本,减轻资金压力。如果操盘能力不足的话,可以选择跟轻资产的代建公司合作。”

“这些企业(城投公司等)中有些开发能力不足,但他们有资金和成本优势,拿地便宜,民企可以利用自身的开发优势与之合作,”某华东房企人士表示,“对政府来说,风险可控;对民企来说,借合作也可实现降杠杆,身份如同代建商。”

相关阅读

- 房价“只涨不跌”的神话要开始走向破灭?

- 奥密克戎至美国新增病例再创新高,投资...

- 外资加码亚洲股票布局 中资提升国际配...

- 巨无霸可转债兴业转债入场 年内银行转...

- 运塞港导致供应链断 空运迎来春天?

- 埃及政府从12月开始 首都将搬入“沙漠新城”

- 中欧班列连续两年开行量过万 欧洲货运...

- 小米研发投入计划——将原有的500亿元提...

- 易纲重磅发声 释放出明年楼市调控重要...

- 周期下行令上市猪企“全年过冬” 周期...

- “规模诅咒”下寻求多策略 头部机构都...

- 如何不花一分钱成为大股东?解密庞大实...

- 巴西今年第三季度就业人口达9400万人 ...

- 润建股份牵头组建创新联合体 聚力数智...

- 喜讯:新疆汇业智能科技有限公司顺利通...

- 浙江医疗机构制剂转化研究中心在康恩贝成立

- 聚焦打胜仗 标杆新未来―崇达战略元年...

- 宁德时代连续3日获北向资金净买入

- 12月29日财经早餐:美元走高,黄金触及1...

- 12月29日外汇交易提醒:美元小幅上扬,...

- 交易员押注需求复苏,美油站上76关口创...

- 莱绅通灵新实控人 控股比例降2.18%

- 雅化集团 推出限制性股票激励计划 解...

- 上海临港拟携手实控人 出资10亿设立氢...

- 交易异常停牌核查 谁导演了雅本化学“...

- 上海环境能源交易所董事长赖晓明:打造...

- 中公教育:关注函回复已提交交易所审核...

- 应注销的股票期权总数量等数据不准确 ...

- 盈峰环境荣获“2021中国企业慈善公益500强”

- 广州发展集团所属企业全面推行经理层成...

- 江苏有线安播运维部开展省干传输系统深...

- 八马茶业“刷新”上市进度条:近五成营...

- 世茂股份召开说明会:出售资产所得16.5...

- 石油依赖难消脱碳道阻且艰,但2022年或...

- 美元兑加元走势分析:关注上升趋势线支...

- 欧元兑美元获20日均线支撑,短线料继续...

- 牵手智慧新零售,特斯联以数智化加码品...

- 现货黄金何以无视FED加速收水?美国人还...

- 市场逐渐消化奥密克戎影响,美油续涨将...

- 东方日升拟斥资446.5亿元投资源网荷储一...

- 视觉中国正式启动“区块链+”战略 推出...

- [公司]减隔震赛道“长坡厚雪” 震安科...

- 康美药业重整执行进展顺利 广东神农氏...

- 艾迪药业:与药石科技共同开发抗HIV长效...

- 【公司前线】国新健康关联公司出现经营...

- 片仔癀,“药”之大者

- INE原油大涨至一个月新高!市场并不恐惧...

- 美元兑日元持稳,多头正蓄势待攻克关键阻力

- 宝信软件助力八一钢铁数字监控智慧管理...

- EDA产品及解决方案提供商――概伦电子成...

- 大禹节水12月陆续中标多个项目 全年新...

- 宝通科技获2家机构调研:公司与山东钢铁...

- 美年健康荣膺“2020-2021年度受尊敬企业”

- 无水配方真补水 郑多燕DYZ二裂酵母菁华水

- “疫”线突围,2021海交会带来了什么?

- 12月28日机构对金融市场观点汇总

- 12月28日黄金交易策略:操作空间可能不大

- 国际金价后市料升破1822美元

- 12月28日美原油交易策略:四连涨后关注...

- 国际油价维持升势,奥密克戎威胁有限,...

- 国际金价创逾一个月新高,美国人这方面...

- 中牟县人民医院院长白金娥来郑州童瞳眼...

- 集兆嘉获全球最大氢能源船舶订单 进军...

- 金发拉比拟转让蜜儿乐儿20%股权 后者因...

- 【公司前线】庞大集团关联公司高管发生变更

- 【公司前线】招商蛇口全资子公司高管发...

- 深圳瑞捷迎多家机构调研 大力拓展政府...

- 【公司前线】上海电气关联公司高管发生变更

- 南网能源获兴全谢治宇等多位机构投资者...

- 12月28日汇市观潮:欧元、英镑及澳元技...

- 黄金市场分析:美债收益率走低 黄金守...

- 奥密克戎全美蔓延,投资者谨慎追高

- 《2021年成渝城市群仓储市场分析报告》...

- 区块链基础设施中的NPC中立金融价值链

- 加强职校交流,共谋发展新篇:至善(大...

- 致力无障碍服务 微众银行微粒贷获金融...

- 科幻是科技时代的文学 科幻影视何时再...

- 逆市而上,巷子浅拿下行业两大殊荣,有...

- 冬季究竟是用热水洗脸好还是用温水洗脸好?

- 无糖饮料、代糖食品会对控制血糖有作用吗?

- 宝胜股份与国人科技签署战略合作协议

- 高质量发展!道恩股份荣获省长质量奖提名奖

- 中寰股份董事长李瑜谈在北交所上市:感...

- 通威股份:与天合光能合作的拉棒项目202...

- 中寰股份董事长李瑜谈未来发展:将发力...

- 多次重大债务逾期不及时披露 中润资源...

- 中国船舶集团七一一所成功签订低速抱轴...

- 中寰股份董事长李瑜谈竞争:要打破国外厂...

- 平治信息:元宇宙领域中运营商体系的稀...

- 易华录:与华为云、新华三集团等签署合...

- 奥雅设计战略投资奇异火科技 激活NFT领...

- 龙腾光电:股权激励获国资批复,传递长...

- 申通旗下公司业务新增新能源汽车销售

- 苹果建议美国运营商:为只支持eSIM的智...

- 2021年度剧集市场的整体面貌——失望与...

- 分析师:若现有需求趋势持续,2022年能...

- 理财多元化资产配置与数字化战略齐头并...

- 疯狂过山车!欧洲天然气价格四天腰, ...

- 微粒贷助力乡村振兴 微众银行获颁乡村...

- 五家券商从业人员过万 分析师数量维持平稳