双十一直观变化:“数据感”不再那么强烈

双十一的“数据感”不再那么强烈了,这是它作为一个网络节日发展到第十三届时,。

创办这个节日的阿里巴巴变得更低调,虽然依旧准时发布了GMV数据——5403亿元,但显然已不是重点,转而在双十一期间推出多项提升消费者体验的措施,并继续强化从今年陆续推出的数十项商家扶持举措的力度。

其实销量固然重要,但双十一却从不是关于“卖货”的,它对于品牌商家更加重要,销售额的增长既不等于利润,也不意味着效率的提升,甚至不等同于品牌价值增长。

在内部,双十一始终是一个由商家、消费者、平台构成的多边网络,解决的是各方利益分配的问题。是否不再一味追求交易额增速数字,是否能让三方利益趋近经济学上的帕累托最优,是否能在商业盛宴中溢出更多元的社会价值,都值得考量。

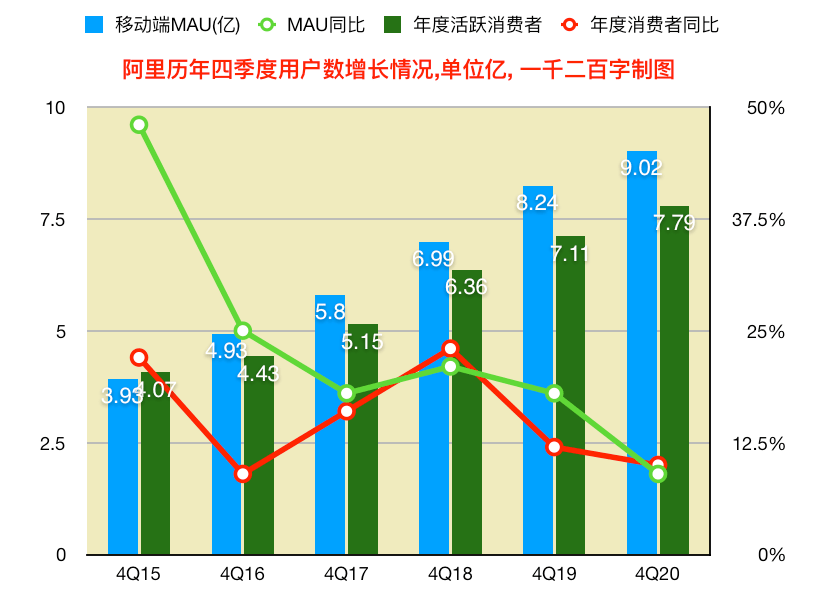

后面会具体分析,按照各季度MAU增速预测,阿里巴巴2022财年结束时(即2022年一季度末),其平台MAU月活用户数有可能突破10亿,届时将产生超过9亿年度消费者。如此庞大的用户资产不只是流量价值,将更多体现为商家会员体系下的私域价值、品牌资产和长期资产。这是在电商狂奔年代商家因追求短期利益最大化而没有被放在第一优先级考虑的问题。

品牌商的算盘

11月初,阿里零售平台数据监测,秋裤销售高峰较去年提前了40天,海南、云南首次加入“抢秋裤大军”。这和此前国家气象局发布的首个秋冬寒潮预警吻合。随着线上零售商品交易额在社会零售总商品交易额中占到四分之一份额,通过网购数据观察经济晴雨表的依据性变得更强。

我们借此观察一种消费动向,面向年轻人的新锐国产内衣品牌蕉内通过网络快速崛起,近期在上海等地开设线下店。从单一爆品打响知名度到拓品类覆盖更广泛客群的过程中,该品牌与天猫搭建会员体系,解决了单一品牌市场洞察力方面的劣势。“我们对家居服品类的洞察来源于天猫,以及小二对整个内衣品类的整体洞察,而这种洞察是单个品牌很难拿到的,或者即使有,也很难分析得如此透彻。”该品牌对外表示。

会员体系背后的消费者总盘眼看要达到10亿。这里选取双十一所在的四季度做同比分析,以2015年淘宝移动化转型取得初步效果为起始点。图中可以看到,4Q20季度MAU超过9亿这个基数后,同比增速从前几年的高增长降至10%左右,结合1Q21和2Q21两个季度MAU分别为9.25亿和9.39亿,后续季度均按照环比2000万增量估算,则MAU有望在2022财年结束、或2023财年开始时(即2022年二季度)突破10亿,相应的年度活跃消费者可能达到9亿(阿里对年度活跃消费者的定义是过去12个月在平台下单一次以上的用户)。

阿里提供了一个全网范围内维度最丰富的用户池,越来越多的品牌商要从中分析目标客群的需求偏好,把公共流量转化为自己店铺的会员,提升复购率。蕉内的天猫会员数现在超过150万(非粉丝数),数据显示,它的会员客单价是非会员的1.5倍以上,会员复购率比非会员高出30%,这使得其会员成交渗透率(会员成交/店铺总成交)今年同比提升23%。

海尔每年都会在线上投放大量营销费用,现在倾向于在大促活动中“分流”一部分资金用于会员导流,也就是把公共流量沉淀为私域资产,营销费用总盘预算没变,用于会员导流的边际成本就比较低。尽管在天猫上的拉新成本较高,但天猫客群质量更高,由会员形成的品牌用户资产未来会带来更好的复购率与客单价,企业最终算的是这一笔账。

不难理解为什么很多商家、特别是一些新秀品牌在这次双十一给会员转化投入更多资源,在平台跨店满减活动之外,又针对新老会员送出无门槛券、抽奖、小样试用、礼包等福利。像自然堂这类有1000万以上天猫会员的品牌,同时叠加88VIP会员进行折上折,其店铺会员与88VIP的用户重合度相对更高,互相渗透。

蕉内最初主要是以微博作为营销阵地,通过内容种草、明星互动、粉丝互动等形式推单品爆款、打知名度。它去年10月份开始搭建全域会员体系,也正是扩品类、孵化子品牌、提升人群覆盖的发展上升期。它把更多精力和资源投入到天猫,并打算未来当会员数达到一定规模时做会员分层,比如针对一批设计敏感者或者超级用户做产品共创。这种新品研发方式已被欧莱雅等一线美妆大牌所实践,后者与天猫合作捆绑更深,涉及到口红新色号研发等上游环节。

这说明,当品牌处于不同生命周期阶段时,内容平台、电商平台所给予它的商业价值是不同的。当它摆脱单纯的流量爆款思维,开始思考会员运营、产品共创、一对一客服等更深层的消费者洞察,从市场导向返回头去影响供应链前端时,天猫的确提供了一个最精准的窗口。这是直播、短视频、平台采买、突出单品的形态所欠缺的。但这更强调细水长流,品牌的数字化成长,与天猫的发展是捆在一起的。

长期直面消费者

电商SaaS企业Shopify当前市值已经超过1800亿美元,对应股价1500美元左右,三年前股价大致在300-400美元区间,可见市场对它的追捧。其(促成的)年度GMV规模及增速已经勉强可以和亚马逊掰掰手腕。尽管它不是卖货的,它是帮众多品牌商实现开店、卖货(比如独立站DTC模式)的基础服务商,主要靠SaaS订阅收费。这是一个值得思考的现象,任何一个成熟市场,单一电商平台都难以“通吃”中心化流量,否则势必会引起商家的反弹。

一个大环境上的区别是,在国外更成熟的市场中,消费者的品牌消费意识养成通常早于电商的起步,当品牌借助成熟的第三方ISV、支付、物流服务商独立建站后,已经收获了一批在线顾客,再借助YouTube、Instagram等社会化营销为独立站导流,形成了一套直面消费者的网购模式,更利于做会员运营管理。这是Shopify发展的社会基础。

大范围看,国内市场的品牌消费意识养成很大程度上是由电商平台推动的,淘宝搭建了最初的电商基础设施,进而演化到淘宝商城、天猫,引入品牌消费、突出品牌。在这之前,品牌商在线下多为传统的经销、分销模式,连专卖店都很少见,所以并不知道货都卖给了谁。等到平台电商发展壮大,品牌独立建站面临人才、技术、流量等诸多困难,已经不太现实,最优方案仍是借平台的力。

这并不代表品牌商没有直面消费者的需求,恰恰相反,进入数字化时代,商家是最先意识到数据价值的一批人。一批最早吃螃蟹的淘品牌诞生,吸引了一线大牌重视天猫旗舰店的深度运营合作,再到后来的国货品牌、老字号品牌以及新兴国潮品牌纷纷在天猫开辟一块自己的试验田,通过各种大促,从中心化流量中沉淀品牌会员与私域资产。天猫也更大力度地开放商家工具与行业洞察力,融入到品牌商的产销研周期中。

据了解,去年双十一新品对天猫销售大盘的拉动已初显成效,交易额接近二成比例,特别是美妆、服饰等天猫传统强势品类。今年的数据这里尚不得而知(已知的是有275个新品牌连续3年翻倍增长),但这个趋势意味着,当商家转变对电商平台的价值判断,从销售渠道、触达用户到数据挖掘、反向影响供应链、研发时,说明商家已经和平台、用户捆绑更深,意图更长远的发展。

从上述背景观察今年的双十一,阿里巴巴相比往年低调了很多,取消了分时段披露平台战报,淡化平台增长,转而突出商家成交额。其他平台间的竞争火药味也明显消散。作为消费者,一年中面对的各种大促越来越常态化,也越来越摸清商家的“套路”,购物选择权更多。再加上半小时达等即时消费习惯的慢慢养成,让双十一不再是一个集中囤货的窗口,市场正变得更成熟。

当前,大环境为国产品牌崛起提供了前所未有的红利。一个品牌的成长、连带消费群体品牌意识的养成,都需要一个长期过程。及早从关注增长数字转向关注长期利益,对电商多边网络中的三方未必是坏事。

相关阅读

- 三友联众获4家机构调研:目前公司汽车继...

- 牧原股份获19家机构调研:公司2021年全...

- 江苏神通获27家机构调研:公司在核电用...

- 思进智能获4家机构调研:公司建立了产品...

- 240万台!小松鼠壁挂炉销量再创新高,全...

- 关于“C金埔”盘中临时停牌的公告

- 虚拟与现实交织应用广泛 元宇宙概念股...

- 劲嘉股份获4家机构调研:公司会持续发力...

- 华侨城A获4家机构调研:预计未来毛利率...

- 远大住工的“减碳”机遇和增长潜力丨穿...

- 亿田智能获15家机构调研:公司在营销、...

- 安信证券:首予新风光“增持-A”评级 ...

- 美的“双十一”百亿成交额的背后,增收...

- 现货黄金恐面临修正,后市能否续涨还看...

- “脱发星人”到底该如何科学“战脱”?

- 大钲资本助力所投资企业安能物流登陆港交所

- 盘踞北京延庆海陀山脊的“雪游龙”——...

- 10月猪价环比回落 商品猪出栏均重继续下降

- 保供稳价取得阶段性成效 动力煤价有望趋稳

- 白酒整体平稳 啤酒产量旺季下跌

- 前三季经济运行:保持恢复增长 发展韧...

- 东北证券连续5日获得北上资金净买入,累...

- 杭州银行连续5日获得北上资金净买入,累...

- 恒逸石化连续5日获得北上资金净买入,累...

- 西部超导连续5日获得北上资金净买入,累...

- 虹软科技连续5日获得北上资金净买入,累...

- 鸿远电子连续5日获得北上资金净买入,累...

- 安井食品连续5日获得北上资金净买入,累...

- 地素时尚连续5日获得北上资金净买入,累...

- 金域医学连续5日获得北上资金净买入,累...

- 安信证券:维持新洁能“买入”评级 目...

- 北交所来了!券商全面布局,多家开户率...

- 原油交易提醒:伊朗或震碎石油出口憧憬...

- 黄金交易提醒:华尔街普遍看好本周金价...

- 前三季度结婚登记588.6万对:河南最多

- 开发商自救“各显神通” 民营房企仍在...

- 北向资金累计净卖出26.91亿元 东方财富...

- 随着生活整体数字化 年轻人不爱二次元了?

- 熊猫债创新品种 填补百万亿融资缺口

- 本周A股触底回升 全周沪指上涨超1%

- 从巴黎到格拉斯哥 气候技术融资青睐这...

- 被经济脆弱性所困扰 南非如何才能走上...

- 主板IPO一周回顾:无企业登陆深市主板 ...

- 衍生品市场暗流涌动 通胀会成为复苏拦...

- 包钢领导带队赴国家工信部、中国稀土行...

- 核酸检测最高日产能10万管!“迪安雷迪...

- 巴安水务全资子公司被列为执行人 执行...

- ST冠福关联公司被列为执行人 执行标的1...

- 建投能源关联公司被列为执行人 执行标...

- 发挥金融专长 激发县域经济“造血”功...

- 中关村关联公司被列为执行人 执行标的1...

- 【利好消息速递】北交所今日正式开市、...

- 广州农商行“踩雷”,借信托向紫鑫药业...

- 钢铁板块连跌两个月后反弹,永兴材料上...

- 北交所开市倒计时!每经记者兵分多路,...

- 永安林业与森源家具受让方初步达成持续...

- 补短板 强弱项 包钢集团加快高质量转型发展

- 神仙打架!宁德时代、赣锋锂业海外抢购...

- 【投资避险指南】高耗能企业电价该涨、...

- 11月15日财经早餐:“恐怖数据”将来袭...

- 研发平台做底 成大生物不止于做狂犬疫...

- 文山电力“蛇吞象”并购背后

- 上海银行: 引“金融活水” 灌溉“科...

- 凯腾精工:凹印制版行业第一股

- 翰博高新:背光显示模组市场第一梯队

- 中设咨询:深耕勘察设计十余载

- 电竞、流量双主业稳步推进 天神娱乐重...

- 白云机场飞行区车辆模拟驾驶中心正式启用

- 中化能源科技与岳阳林纸签订《碳汇合作...

- 鹏辉能源:今年以来储能业务营收占比大...

- 科翔股份拟出资1.4亿元参设有限责任公司...

- 上市首日平均涨一倍,要不要接着打新?...

- 智慧芽:首批81家北交所上市公司平均专...

- 中利集团签17亿光伏组件大单 股价已两度涨停

- 深化布局C2M产业互联网平台 酷特智能2...

- 电广传媒旗下达晨投资企业丰光精密、生...

- 兰石重装回复投资者提问,向新能源领域...

- 控股子公司引入宁德时代 永太科技放弃...

- 专精特新“小巨人”五新隧装15日将在北...

- 爱旭股份与江苏美科签订重大采购合同

- 利亚德荣登工业产品绿色设计示范企业名单

- 减持比例达5%未及时披露!百亿A股公司大...

- 差异化产品力构筑核心竞争力 倍轻松双...

- 永泰能源纳入MSCI中国在岸指数 长期发展可期

- 一签赚两万 新股又涨了!明天 又有高...

- 航天彩虹9亿元定增结果出炉 军民融合产...

- 疯了!8天狂飙近200%,紧急停牌来了!股...

- 抓住新能源汽车发展新机遇 实现元通汽...

- 兴业银行上海分行科技型企业贷款余额较...

- 四会富仕:应用于新能源汽车的激光雷达...

- 长安汽车回应“奔奔E-Star国民版涨价”...

- 【机构去哪儿】光伏板块受关注,中来股...

- 南山控股拟参与中国核能科技定增 成其...

- 披荆斩棘 再创佳绩 德业双十一电商双...

- 下周12只新股上市7只新股申购,如何操作...

- 年报预告抢先看!40家预告披露者中近八...

- 终止筹划重大资产重组事项 中国中期收...

- 德众汽车旗下报废汽车循环经济项目投产运营

- 中建环能磁分离水处理检测中心顺利通过...

- 宝钢股份宝山基地铁钢界面运行效率取得...